——出借人注意啦,一不小心会摊上大事

近年来,职业放贷行为在借贷领域越发普遍,诸多出借人未取得金融监管部门批准,非法从事金融业务,擅自向社会不特定对象提供借贷资金,以谋取高额利息以及相关服务费用,严重扰乱了金融市场秩序。最高人民法院、最高人民检察院以及相关部门对此类职业放贷行为先后出台了系列司法解释、指导意见,旨在保护当事人合法权益,促进金融市场健康有序发展。

实务中,我们从以下三个方面认定职业放贷:

一、 职业放贷人的认定标准

职业放贷人是指未经批准,以经营性为目的,通过向社会不特定对象提供资金以赚取高额利息,擅自从事经常性的贷款业务的自然人、法人和非法人组织。

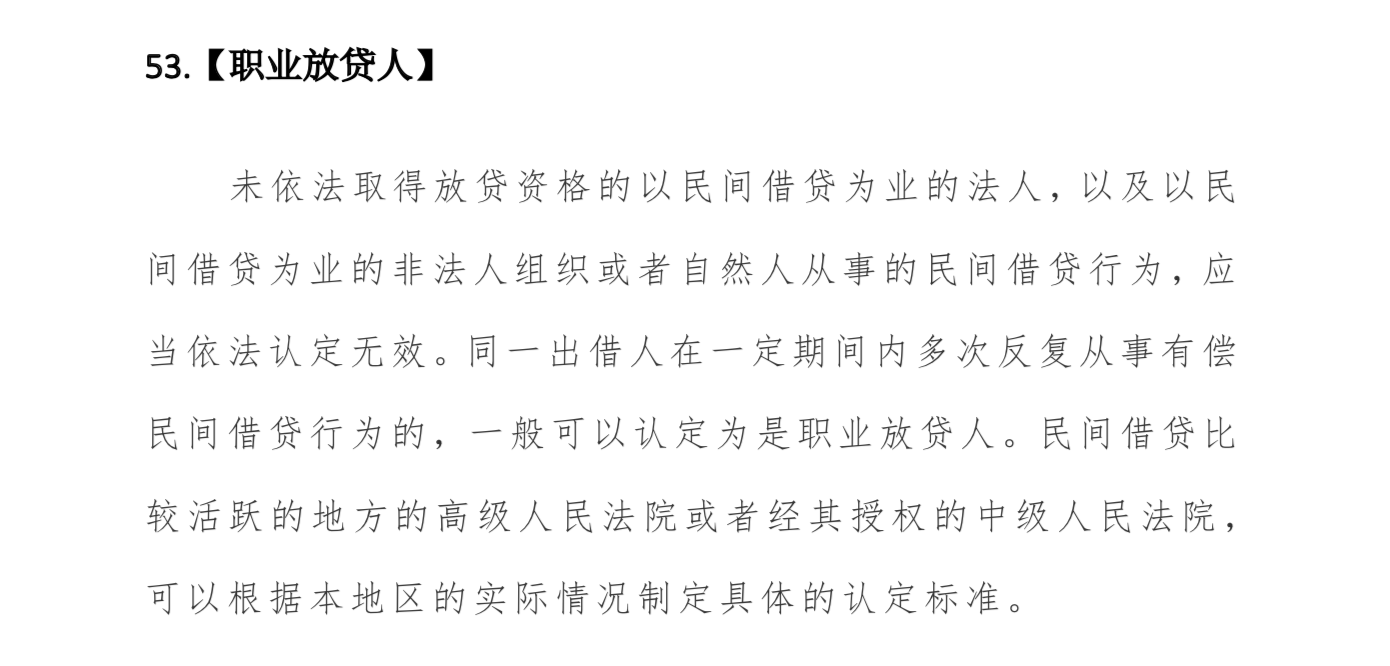

以笔者所在省份浙江为例,2018年11月16日,浙江省高级人民法院、浙江省人民检察院、浙江省公安厅、浙江省司法厅、国家税务总局浙江省税务局联合印发《关于依法严厉打击与民间借贷相关的刑事犯罪强化民间借贷协同治理的会议纪要》,建立了“职业放贷人名录”制度。2019年11月14日,最高人民法院发布《全国法院民商事审判工作会议纪要》(以下简称“九民纪要”),九民纪要在第53条对职业放贷人作出了明确规定,其原文如下图所示:

由此得知,出借人具有以下情形之一的,应认定为职业放贷人:

1. 以连续三年收结案数为标准,同一或关联原告在同一基层法院民事诉讼中涉及20件以上民间借贷案件(含诉前调解),或者在同一中级法院及辖区各基层法院民事诉讼中涉及30件(含诉前调解)以上民间借贷案件的;

2. 在同一年度内,同一或关联原告在同一基层法院民事诉讼中涉及10件以上民间借贷案件,或者在同一中级法院及辖区各基层法院民事诉讼中涉及15件以上民间借贷案件的;

3. 在同一年度内,同一或关联原告在同一中级法院及辖区各基层法院涉及民间借贷案件5件以上且累计金额达100万元以上,或者涉及民间借贷案件3件以上且累计金额达1000万元以上的;

4. 符合下列条件两项以上,案件数达到第1、2项规定一半以上的,也可认定为职业放贷人:

(1) 借条为统一格式的;

(2) 被告抗辩原告并非实际出借人或者原告要求将本金、利息支付给第三人的;

(3) 借款本金诉称以现金方式交付又无其他证据佐证的;

(4) 交付本金时预扣借款利息或者被告实际支付的利息明显高于约定的利息的;

(5) 原告本人无正当理由拒不到庭应诉或到庭应诉时对案件事实进行虚假陈述的。

二、 职业放贷行为的效力认定

我国《银行业监督管理法》第19条规定:“未经国务院银行业监督管理机构批准,任何单位和个人不得设立银行业金融机构或者从事银行业金融机构的业务活动。”,我国银保监在《关于规范民间借贷行为维护经济金融秩序有关事项的通知》中明确:“未经有权机关依法批准,任何单位和个人不得设立从事或者主要从事发放贷款业务的机构或以发放贷款为日常业务活动。”。职业放贷行为往往具有反复性和经常性的特点,出借人未经批准擅自从事经常性的放贷业务,明显违反了上述法律的强制性规定。据此,根据我国《民法总则》第一百五十三条规定,职业放贷行为属于无效行为。而职业放贷人为实施职业放贷行为所签订的系列借款合同,根据我国《合同法》第五十二条第(五)款以及最高人民法院关于适用《中华人民共和国合同法》若干问题的解释(一)第十条规定,也应被认定为无效合同。

三、 职业放贷的法律后果

法律后果一:出借人无权按约定利率收取借款利息。职业放贷行为、借款合同被认定无效后,出借人不能依据借款合同约定向借款人主张借款利息,根据我国《民法总则》第一百五十七条、《合同法》第五十八条规定,出借人只能要求借款人返还借款本金,按全国银行间同业拆借中心公布的贷款市场报价利率计收资金占用期间的利息损失。

法律后果二:出借人可能构成非法经营罪,情节严重的,处五年以下有期徒刑或者拘役,并处或者单处违法所得一倍以上五倍以下罚金;情节特别严重的,处五年以上有期徒刑,并处违法所得一倍以上五倍以下罚金或者没收财产。为了惩治非法放贷活动,最高人民法院、最高人民检察院、公安部、司法部于2019年10月发布了关于办理非法放贷刑事案件若干问题的意见,确定了实施非法放贷行为的定罪量刑标准。

定罪标准为:

违反国家规定,未经监管部门批准,或者超越经营范围,以营利为目的,经常性地向社会不特定对象发放贷款,扰乱金融市场秩序,情节严重的,依照刑法第二百二十五条第(四)项的规定,以非法经营罪定罪处罚。

前款规定中的“经常性地向社会不特定对象发放贷款”,是指2年内向不特定多人(包括单位和个人)以借款或其他名义出借资金10次以上。

贷款到期后延长还款期限的,发放贷款次数按照1次计算

——《关于办理非法放贷刑事案件若干问题的意见》第一条

量刑标准为:

以超过36%的实际年利率实施符合本意见第一条规定的非法放贷行为,具有下列情形之一的,属于刑法第二百二十五条规定的“情节严重”,但单次非法放贷行为实际年利率未超过36%的,定罪量刑时不得计入:

(一)个人非法放贷数额累计在200万元以上的,单位非法放贷数额累计在1000万元以上的;

(二)个人违法所得数额累计在80万元以上的,单位违法所得数额累计在400万元以上的;

(三)个人非法放贷对象累计在50人以上的,单位非法放贷对象累计在150人以上的;

(四)造成借款人或者其近亲属自杀、死亡或者精神失常等严重后果的。

具有下列情形之一的,属于刑法第二百二十五条规定的“情节特别严重”:

(一)个人非法放贷数额累计在1000万元以上的,单位非法放贷数额累计在5000万元以上的;

(二)个人违法所得数额累计在400万元以上的,单位违法所得数额累计在2000万元以上的;

(三)个人非法放贷对象累计在250人以上的,单位非法放贷对象累计在750人以上的;

(四)造成多名借款人或者其近亲属自杀、死亡或者精神失常等特别严重后果的。

——《关于办理非法放贷刑事案件若干问题的意见》第二条

非法放贷数额、违法所得数额、非法放贷对象数量接近本意见第二条规定的“情节严重”“情节特别严重”的数额、数量起点标准,并具有下列情形之一的,可以分别认定为“情节严重”“情节特别严重”:

(一)2年内因实施非法放贷行为受过行政处罚2次以上的;

(二)以超过72%的实际年利率实施非法放贷行为10次以上的。

前款规定中的“接近”,一般应当掌握在相应数额、数量标准的80%以上。

——《关于办理非法放贷刑事案件若干问题的意见》第三条

非法放贷数额应当以实际出借给借款人的本金金额认定。非法放贷行为人以介绍费、咨询费、管理费、逾期利息、违约金等名义和以从本金中预先扣除等方式收取利息的,相关数额在计算实际年利率时均应计入。

非法放贷行为人实际收取的除本金之外的全部财物,均应计入违法所得。

非法放贷行为未经处理的,非法放贷次数和数额、违法所得数额、非法放贷对象数量等应当累计计算。

——《关于办理非法放贷刑事案件若干问题的意见》第五条